aj九游会官网肉体机能渐渐开动老化-九游会j9·游戏「中国」官方网站

(原标题:这家医械龙头公司股价 16 年上升 37 倍,现在PE仅15 倍,估值处于历史低位)

跟着我国东说念主口老龄化趋势的加重,医疗保健需求呈现出稳步上升的态势,家用医疗开辟商场规模也随之握住扩大。

往日,咱们主要热心那些为病院提供大型医疗开辟的公司。本期先容一家在家用医疗器械领域具有起首地位、同期股价遥远发扬优异的企业——鱼跃医疗。

一、鼓吹遥远申报超卓当我初次热心鱼跃医疗时,最蛊卦我看重的是该公司股价的遥远走势。自2008年得手上市以来,鱼跃医疗的股价保捏隆重上升的趋势,一皆向北,为鼓吹带来了非常可不雅的申报。

这种遥远向好的股价走势不仅确认公司在其筹划的领域具有某种刚硬的竞争力和捏续增长后劲,还响应了投资者对其将来发展远景的看好,值得要点揣度一下。

鱼跃医疗2008年4月18日上市,上市前公司有 7700 万老股,IPO刊行2600万新股,刊行价钱每股9.48元,融资2.46亿,投后估值为9.8亿元。对应2007年0.34亿的净利润,静态市盈率为28.8倍。

截止2024 年 4 月28 日,鱼跃医疗市值364亿元,16 年来累计上升 37.1 倍,年化收益率约25.3%,止境可以。这还莫得包括自上市以来累计34.12 亿元的现款分成收入。

再来拆解一下这16 年市值上升37.1 倍的申报:

2007年净利润 0.34 亿,2023 年底净利润23.96亿,上升 70.5 倍,年化增长率 30.5%。

而静态市盈率从 2008 年IPO 时的 28.8 倍回落至现在的15.2倍,下降 47.2%。

由此咱们可以取得两个有价值的论断:

1、鱼跃医疗给鼓吹带来的申报统统来自企业自己功绩的增长,估值严重拉了后腿。假如企业莫得上市,鼓吹的投资申报将会更高。这再一次解释了巴菲特常挂在嘴边的买股票即是买公司的一部分统统权,股市 10 年不开门也不紧要。

2、鱼跃的估值腰斩一半,年化收益率也只从 30.5% 下降至 25.3%。估值对短期投资收益率的影响很大,然则拉万古期看估值影响越来越小,时间越长,收益率与功绩增速联系性越高。

二、聚焦慢性病和老年病的居品矩阵中国医疗器械发展起步较晚,纵不雅国内医疗器械坐褥企业,多数存在规模小、居品单一的特色。

与国内宽敞同业权贵不同的是,鱼跃医疗凭借多年的里面发展和外部并购策略,得手构建了由基石居品、中枢赛说念居品和高后劲孵化居品三伟业务板块构成的全面且档次分明的居品矩阵。

基石居品为公司带来领略的现款流。中枢赛说念居品则推动公司的捏续发展,为将来成长创造遍及空间。同期,孵化居品握住进行立异探索。

凭据最新发布的 2023 年度财报,公司主营业务中,营收占比最高的是呼吸制氧类居品,营收占比42%,其次是家用类电子检测,营收占比 21%。

营收增速最快的是血糖监测板块,最近 3 年CAGR 为 39.4%,且毛利率 63% 为统统板块中最高。天然高增速有 2021 年并购浙江凯立特的身分,然则2023 年仍然杀青了同比30.69%的增速,实打实的增长。

同期,多品类的居品结构,不仅故意于整互助销扩充资源,也给公司带来了较强的风险相悖智商,有用保捏公司在医疗器械行业的全体竞争智商。这点上和迈瑞医疗亦然有不谋而合之处。

总体而言,鱼跃医疗的居品线策略目的和各异化策略发扬得非常浮现。公司发奋于欢跃慢性病和老年病患者在医疗保健方面的需求,为他们提供全观念的居家医疗保健贬责决策。

这些居品主要径直面向末端滥用者(To C),与迈瑞、联影等以病院为主要客户群体(To G/B)的企业模式酿成了显然的各异化竞争面貌。

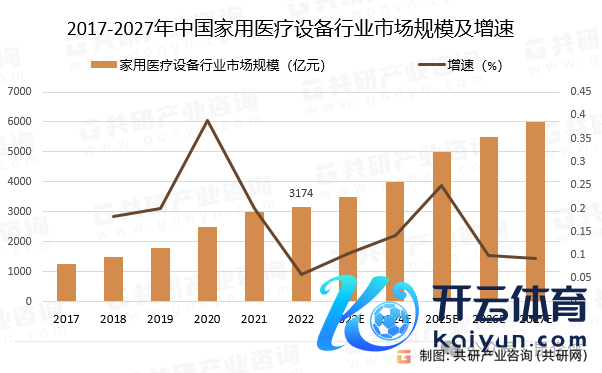

三、老龄化加重、保健意志擢升等多身分驱动行业捏续发展据第三方筹备机构共研产业的数据,中国度用医疗开辟行业商场规模呈稳步增长趋势,商场规模从2017年的1268亿元增长到2022年3174亿元,展望2027年商场规模将达到6012亿元,年复合增长率为13.63%。

此外,在全球范围,家庭医疗器械商场也呈现出权贵的增长趋势。

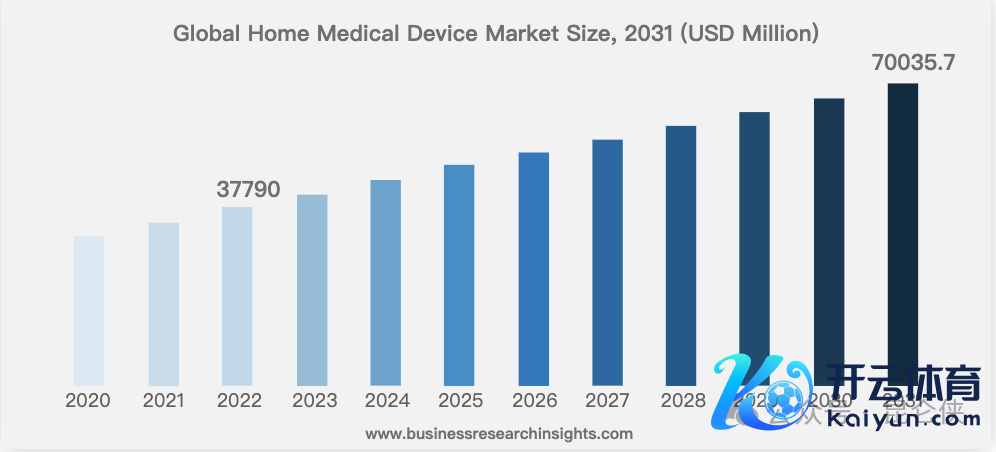

据著名筹备机构贸易探望洞见的揣度申报,2022年全球家庭医疗器械商场规模为377.90亿好意思元,展望到2031年将达到700.357亿好意思元,预测期内复合年增长率为7.1%。被列入将来10年增长最快的行业之一。

家用医疗器械商场的增长趋势受到多种身分的推动。

起首,跟着住户滥用水平的握住升级以及东说念主们关于自己的健康照顾更加喜爱,各类家用医疗开辟渐渐走入千门万户。

其次,跟着我国慢性病东说念主口数目增长及东说念主口老龄化进度加重,将来家用医疗器械商场将渐渐下千里,更多住户可及。

凭据国度统计局公布的数据,2023 年中国60岁及以上东说念主口2.97亿东说念主,占宇宙东说念主口比例为21.1%,往日 10 年呈现握住上升的趋势。

跟着东说念主们年级迈入60岁大关,肉体机能渐渐开动老化,高血压、高血糖、心肺功能败落等老年病的保健需求权贵加多。

鉴于老年慢性病需要长年追踪监测,广大的患病东说念主群促使家用医疗开辟需求握住增长。

概括来看,将来家用医疗器械的商场规模展望将捏续增长,这一趋势受到住户健康意志擢升、东说念主口老龄化等多重身分的共同推动。

四、国居品牌龙头,线上渠说念上状态显作为面向末端滥用者的居品,品牌就显得止境伏击了。频年来,鱼跃医疗通过构建线上和线下陆续的营销体系,渐渐建立起刚硬的品牌力。

鱼跃医疗于2012年即成就电商奇迹部,积极打造线上业务平台,并由现任公司董事长及总裁吴群担任公司电商奇迹部厚爱东说念主。

鱼跃品牌的血压计、血糖尿酸一体机、制氧机、雾化器、体温计、轮椅车等多个居品长年位居线上品类销售额第一。

在 2023 年双十一销售活动中,鱼跃医疗皆集9年全网医疗器械行业销售第一。

我在前段时间去 CMEF 上海国际医疗展不雅展时, 在鱼跃医疗的展台还看到有直播活动在进行,主播在先容鱼跃新推出的动态血糖仪,这在相对严肃的医疗展上很有数。

通过捏续多年的线上和线劣品牌营销,现在公司的多个中枢居品都成为国产名牌,商场占有率较大。

据中国证券报2023 年的一篇报说念,鱼跃医疗的制氧机居品早年接收廉价策略马上掀开商场,从2006年起一直保捏国内商场占有率第一,且2016年市占率达到60%,处于行业起首地位。

此外,公司在消毒感染摒弃领域领有宽敞著名品牌居品,如“洁芙柔”、“安尔碘”、“点而康”等。

这些品牌照旧开辟了在病院内/院外消感摒弃用品中的主导地位,成为使用量最大的品牌居品。其中,“安尔碘”被誉为皮肤消毒的行业程序术语之一,而“洁芙柔”则已成为消毒洗手液的代名词,广受商场认同与信托。

将来,公司有望凭借其多年累积的刚硬品牌智商,捏续提高在慢病照顾和家用医疗器械商场的份额,稳算作为家用医疗器械龙头的竞争上风。

五、国产替代成为将来发展干线在公司中枢赛说念的家用呼吸机领域,频年来受我国空气质料问题、东说念主口老龄化趋势加重等身分影响,国内慢性呼吸疾病患者日益增长,居家吸氧的保健诊疗面貌也渐渐被全球接收。

据弗若斯特沙利文分析,全球家用无创呼吸机商场展望从 2020 年的约 27.1 亿好意思元增至 2025 年的 55.8 亿好意思元,年复合增长率 15.5%。其中国外品牌瑞想迈和飞利浦占据近 80%商场份额,全球商场鸠集度高。

跟着家用无创呼吸机在包括中国在内的新兴商场握住普及,中国度用无创呼吸机商场展望从 2020 年的约 12.3 亿元增至 2025 年的约 33.3 亿元,年复合增长率 22.2%,其中入口品牌飞利浦和瑞想迈占据50%以上商场份额,鱼跃医疗等国居品牌只占不到一半的商场份额。

从居品对比来看,历经多年迭代,国居品牌在较为基础的寝息呼吸机居品上与外资品牌居品照旧莫得光显差距,部分性能发扬更优。

凭据天猫销售数据,鱼跃医疗的同档次呼吸机售价要比飞利浦等入口居品低廉 50% 驾驭,性价比卓越。

而在公司的另一个中枢居品血糖监测仪居品上,尽管国居品牌发展马上,但罗氏等外资品牌依然占有 40% 的商场份额,在中高端居品更是占据主导地位,鱼跃医疗占比仅有5%,成漫空间巨大。

由于国内的工程师红利,国产居品的时刻迭代更新速率光显高于入口居品,将来国产居品与入口居品之间的时刻差距将捏续减弱。

鱼跃医疗有望凭借巨大的居品质价比上风,约略稳步拓展商场份额,进一步擢升商场占有率。

六、2023 年财报和 2024 年一季报解读4月26日晚间,鱼跃医疗败露2023年度功绩申报。公司杀青营业收入79.72亿元,同比增长12.25%;扣非归母净利润18.36亿元,同比增长46.79%。

公司拟向全体鼓吹每10股派发现款红利8元,臆测派发现款红利8.02亿元。

据Wind 数据暴露,公司自上市以来累计分成 26.1 亿,在这次分成完成后,鱼跃医疗累计分成34.12 亿元,逾越上市以来募资总和30.7 亿元。

2024年一季度营收22.31 亿元,同比下降17.44%,扣非归母净利润5.51 亿元,同比下降21.69%。咋一看功绩下降挺多的,其实主要受前年一季度高基数影响。

比如同为制氧机同业的怡和嘉业2023年扣非净利润同比下降33.67%,2024 年一季度扣非净利润更是同比下降71.57%。

由于2020 年以来的往日三年功绩受到大环境影响,鱼跃医疗的功绩波动比拟剧烈,是以咱们可以看一下自 2019 年以来的功绩复合增长情况。

2019 年一季度公司杀青营收12.01 亿,扣非净利润2.39 亿元。截止 2024 年一季度末,营收增长 1.86 倍,5 年复合增长率13.2%;扣非净利润增长 2.31 倍,5 年复合增长率18.2%,还瑕瑜常可以的获利。

现款流方面,2019 年公司销售商品收到现款 40.1 亿元,2023 年则为 86.62 亿元,增长 1.16 倍,5 年复合增长率 16.2%;2019 年筹划性现款流净额 6.14 亿,2023 年则为21.27 亿,5 年复合增长率 28.2%;

公司收入现款比例 5 年均值 102.5%,净利润现款比5 年均值 113.7%,均大于 100%,且该比例均较 2019 年有大幅提高,确认公司净利润含金量逐年擢升,赚取的是真金白银,而非纸面高贵。

2023 年从第一季度到四季度净利润别离7.14亿,7.8 亿,6.97 亿,2.05 亿;2024 年一季度净利润6.59 亿,同比减少7.58%。

由于 2023 年 2 季度净利润7.8 亿是全年高点,4 季度净利润2.05 亿是最低点,光显偏低,是以假定2024 年第二季度到四季度净利润增速别离为-10%,5%,50%。经测算可得2024 年净利润为 24 亿元,同比微增 0.2%。

七、估值历史低位,具备遥远投资价值2024 年是鱼跃医疗的临了一个功绩消化年度,展望 2024 年二季度功绩将会赓续承压,下半年将迎来功绩的常态性增长。

概括沟通鱼跃医疗的生意模式,盈利质料、功绩增速、潜在风险和现时 3% 驾驭的无风险利率,我以为现在合理市盈率为 20-25倍之间。

而根根鱼跃医疗往日 10 年的市盈率波动范围来看,中位数是 31.6PE,低估点是 20.6PE,现在15PE位于历史低位,仅高于近十年9.05%的时间。

保守起见,合理市盈率取较低的20PE,则2024 年合理估值为 24亿*20PE=480 亿,现在市值 367 亿元,具备一定的遥远投资价值。

【阅读指示】本文实质仅作为个东说念主投资及揣度之用途,不作为任何投资提议或示意,据此买卖风险自夸。

$鱼跃医疗(SZ002223)$ $迈瑞医疗(SZ300760)$ @当天话题aj九游会官网